博鱼app(中国)科技有限公司官网

博鱼app(中国)科技有限公司官网

对良多财政职员来讲,归并财政报表一向是一座难以超越的大山,即日咱们从浅显的角度将归并报表的进程做少许讲授,首要触及的长短统一掌握下企业归并的报表体例,但愿可以或许帮忙你到你。

老杨经过本人的公司大顺出资60%,小沈出资40%,从路人甲手中买下了一家公司叫小发。到年末了,老杨想明晰本人事实有几多财产,赚了几多钱。老杨手下面的财政,就忙开了,要把大顺和小发两个公司的报表归并成一张报告请示给老杨啊,这就有了归并报表。

字面上的意义,掌握是指投资方(大顺)具有对被投资方(小发)的权利,经过介入被投资的相干勾当而享有可变汇报(按照成本分成、持有股票增值、乞贷收受接管利钱),而且有才能应用对被投资方的权利浸染其汇报金额。

1)大顺介入了小发的相干勾当(运营勾当(平常办理-老杨说了算)/投资勾当(大顺要求小发给佳鑫公司投资XX万元)/筹资勾当(大顺要小发找哪一个银行就得找哪一个银行)),而且大顺也许要求小发找大顺借的钱还几多利钱;小发要做礼物要找大顺供给,由大顺来订价(随功绩变革而改动汇报)。

2)或小发条例外面就划定了按持股比率来决议表决权,那末大顺占大头,明摆着大顺就可以掌握小发了。

3)再或假设大顺只要40%的股权,然则小发的老总、财政、购买等主要岗亭的主要职员都是由大顺引导的,全部主要决议计划都在大顺教唆下终了,那也解释,大顺可以或许掌握小发。

4)临了或,大顺本人只要40%的持股,然则剩下的60%股分,由上千人持有但不股东持有跨越1%的投票权(假设小发上市了,这类环境就会呈现),不所有股东宁可他股东告竣和谈或可以或许作出配合决议计划(好比你买了中煤油股票,其余几千人跟你一般买了中煤油股票,你和几千人配合持股60%,但你没法子结合其余几千人作出决议让中煤油退市吧,但有一个大头他持有中煤油40%股分,这就显现是他一方掌握了中煤油),由此大顺无需所有证实,也许肯定大顺掌握了小发。

但有一个破例,若是大顺是投资公司或某基金(好比天神基金),他从浩繁小散手中召募了很多钱,投了小发公司。他固然据有小发60%的股分,但他投资小发的目标是为了养肥了宰,哦不,是经过本钱增值,投资收益让本人取得汇报。同时他还投了良多的公司,都是依照偏颇代价(时价)来计较的,那实在,他投资的目标是为了临了卖掉这个公司,他就不克不及做为母公司掌握小发,那他就不消体例所谓的归并报表了。关羽这边可参照投资性主体宽免归并的相干观念。

先要做筹办事情,归并以前,把大顺公司的报表和小发公司的报表都拿得手,体例有两个准绳:一体性和主要性。一体性是指,站在都老杨的角度来看所稀有据都是一个团体,不应表现的快要覆灭掉它。主要性是指,重大事情你说,大事你就别空话了吧。少个螺丝钉多个螺丝帽甚么的,不消向老梁报告请示了。

真实开端动手的时间,举动专科的财政职员,有一个专科的过程来做这件工作:把不沟通的先调为沟通(同一的策略、同一的管帐时代、同一的币种),不在一个程度线的工具都不该当谈归并。而后想象归并用的事情草稿,再把两公司的个体(划分)报表过入草稿中算出汇总额,而后把该抵销的抵销(体例里面抵销分录),再按照个体报表数据和抵销分录计较报表各个名目的归并数据,抄到归并报表上,这个事情就算终了了。

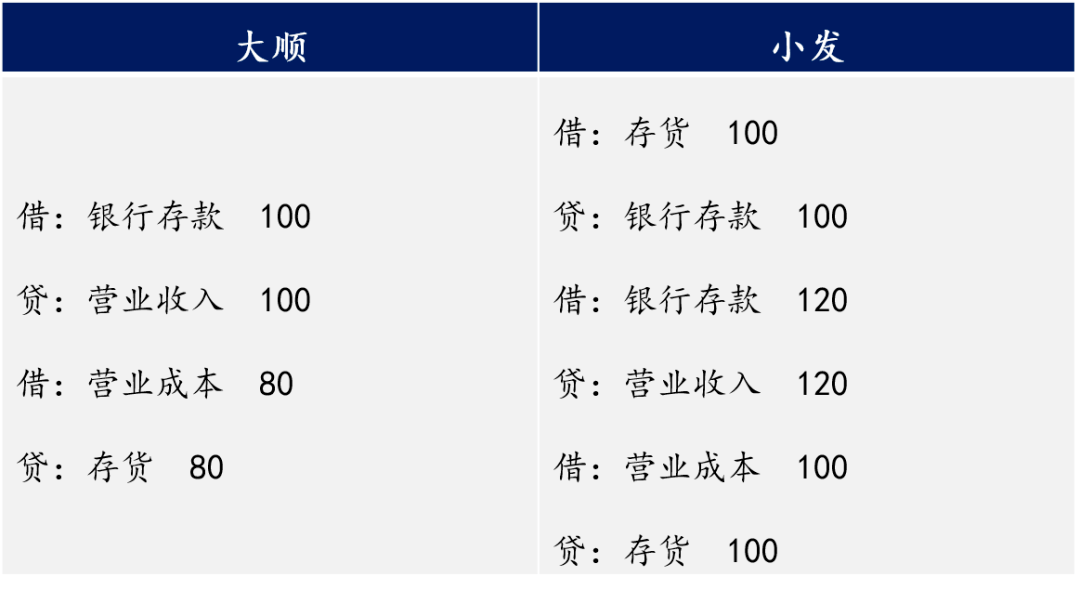

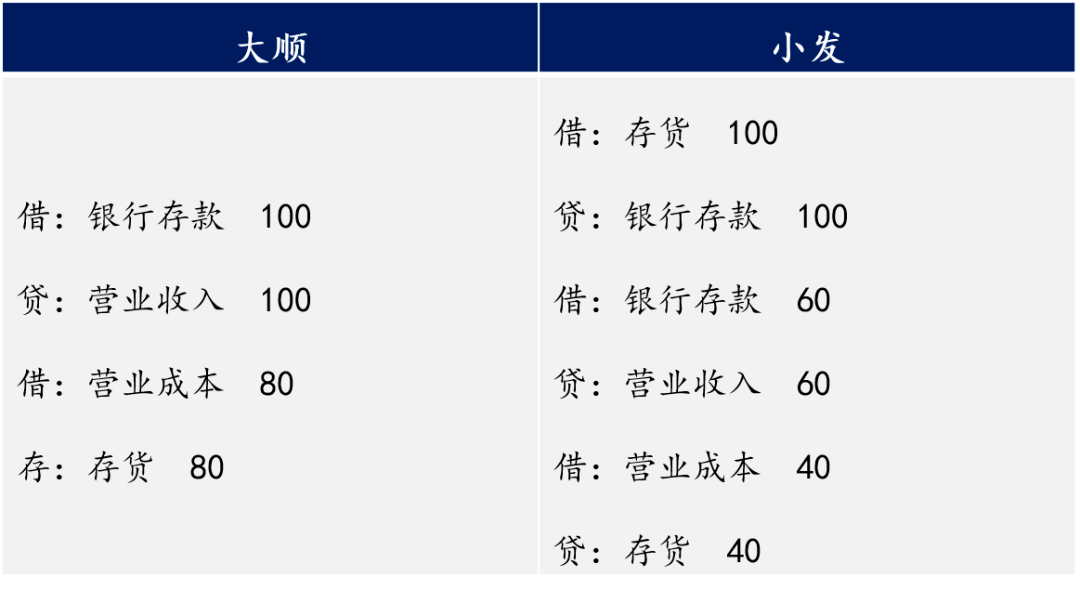

看,很浅显有没有?实在也真不难,不信我给你比齐截下。大顺客岁卖了一批消防灯给小发,本钱60万,售价80万。小发收到今后,又把这批灯以100万的价钱卖给了永益(路人乙)。

那末先看,个体报表两个公司应当是怎样做的呢?大顺支出80万,本钱60万,成本20万。小发支出100万,本钱80万,成本20万。对吧,但你这是两个小管帐做进去的,此刻老杨就说了“甚么支出本钱,我只明晰,我60万的本钱,卖了100万,成本40万,这才是我赚的。大顺把货给小发,那不叫卖,那叫移,换个处所寄存罢了。”懂了吗?东家只看临了的后果,中心的进程有多盘曲艰苦,都是浮云。那举动直接陈述东家的财政应当怎样办呢?那就把大顺的支出80,与小发的本钱80一抵销,后果不就进去了,本钱60,支出100,成本40,浅显吧?

是很浅显,但你一个大团体东家,就这样点营业吗?不大概。客岁一年中,大顺与小发产生了良多的密切干系:好比,大驯服沃德(路人甲)手中把小发买过去(初始投资),小发年末达成了100万成本(达成盈亏),提完筹办金今后分给了大顺60%(年末分成),小发买中煤油的股票涨了20%(其余归纳收益),小发的股票涨了10%(其余全部者权利变更)等等等等。普通管帐一看,头都晕了。做为大管帐,待咱们将它一条一条捋清晰。

起首要做的是,抵销!抵销甚么工具?三座大山:里面投资、里面债务债权、里面买卖。你看到这边有没有要问了:咦,这些里面是甚么意义啊?这些全部里面,都是指,站在老杨的态度看,小发与大顺、大顺与小发之间产生的全部整个,都是黎民里面的工作,都叫里面。那甚么是内部呢?便是老杨之外的,好比小沈,那便是内部。只消覆灭了三座大山,咱们就也许把归并成本表轻飘甩给老杨看了。

先说里面投资,2014年1月大顺花60万把小发买上去,这一件事在2014年12月31日对老杨那来讲,那的确不是事啊,都是本人公司,还讲甚么投资啊,不过钱从左口袋到了右口袋而已。看看2014年,两公司小管帐划分是怎样做的:

举动直面老杨的大管帐,最开端投资的那笔钱该怎样表现呢?就像咱们后面说过的,把不应表现的抵销:

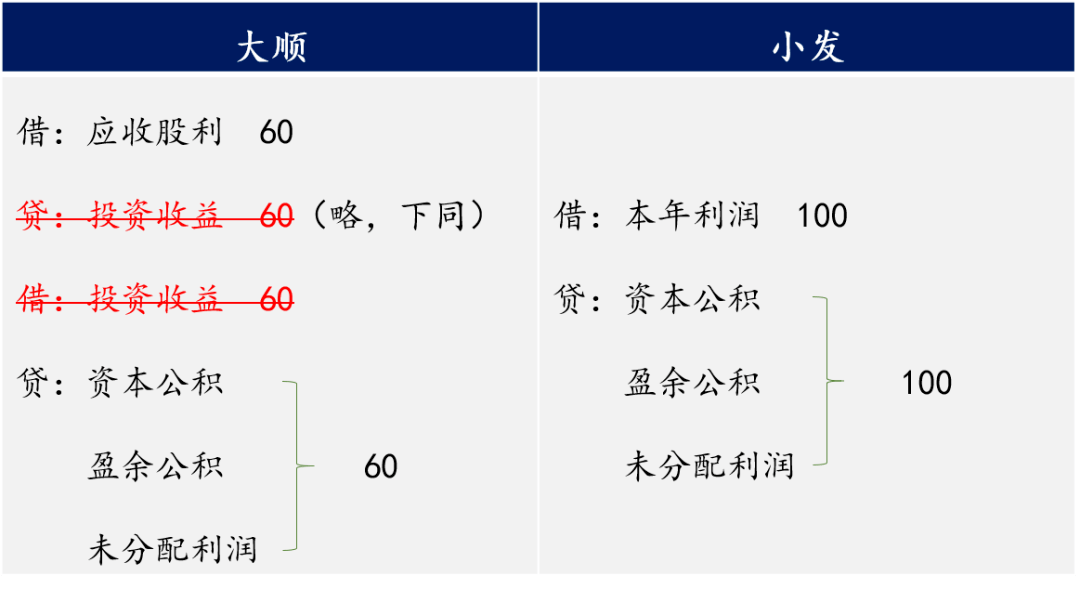

再来看,2014年小发剩余了100万,提了各项筹办今后,颁布发表按持股比率分成(分给大顺60%),这一个也是因投资干系引发的营业,小管帐是若何做的呢?(节略中心转今年成本再未分派成本分录,相干分录请自行脑补,下同)

好,举动大管帐,你还记得咱们以前说的吗?不在一个立体的工具都不资历谈归并,这便是不在一个程度线的工具。一个在一次元空间,一个在二次元空间,一个是本钱法,一个是权利法。怎样合怎样并?因此,咱们要把大顺的本钱法先调理为权利法。想一想,若是是权利法核算持久股权投资,子公司宣布分派成本,举动母公司,应当怎样做呢?

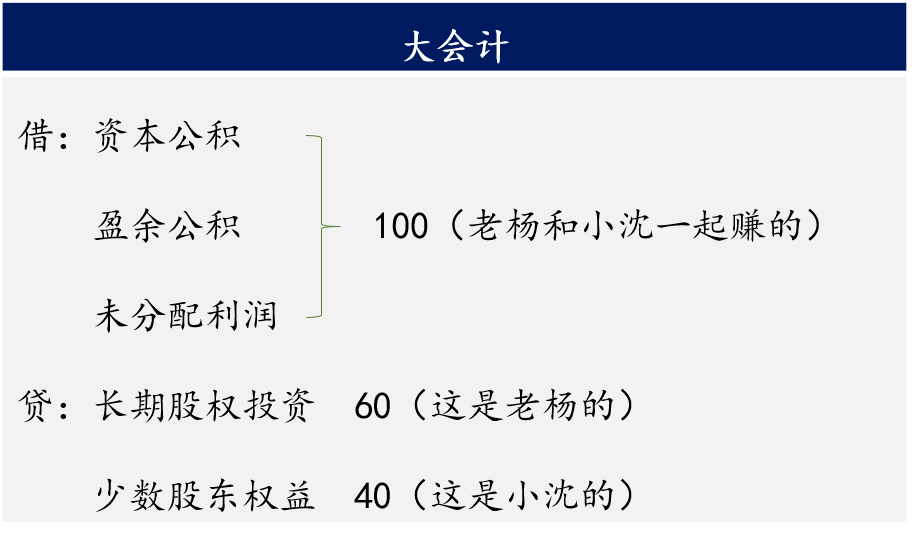

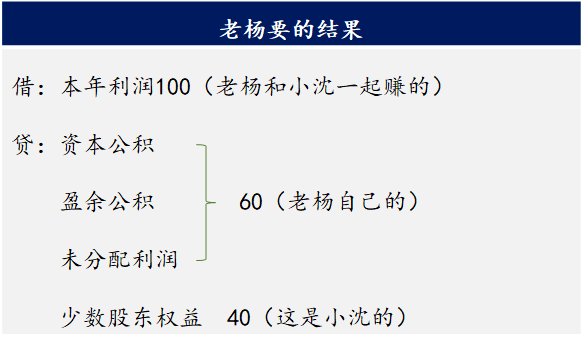

那老杨是怎样对待这个小发分成的工作呢?你想想,本色是老杨和小沈赚了100万,分给小沈40万,老杨本人留了60万,就这样浅显,对吧?那大管帐该怎样做才华获得这个后果呢?把两份报表沟通的部门抵销:

从后果往上看,有没有大管帐的分录都是把过剩的给抵销结局?由于对老杨来讲,统一笔营业,两个公司都做,就必定会呈现多做一次的后果。因此必要把多做的那些销掉。如斯,咱们就把无关里面投资的第一座大山搬结局。

普通企业的债务债权会有应收敷衍金钱,预收预支金钱,这边也许分为四个名目,应收账款与敷衍账款,应收单据与敷衍单据,预收账款与预支账款,其余应收款宁可他敷衍款,这四个都是普通企业都市触及到的营业名目,而对公司,大概还会生计持有对方公司债券(投资、融资)那末触及的名目就尚有:持有至到期投资与敷衍债券,应收股利与敷衍股利。这第二座大山,便是要来办理这六对名目的抵销。

那末大管帐怎样做呢?起首,不消思虑的第一步便是,大顺要收小发的钱,对老杨来讲,都是本人的钱,收不收无所谓,因此要把所谓的应收,敷衍同一覆灭掉,怎样冲销呢?原借的计贷,原贷的记借。

就债务债权来讲,谁欠谁的,从老杨来看,那都不叫欠,钱进哪一个口袋都也许,归正都是本人的口袋,因此,应收单据与敷衍单据,预收账款与预支账款,其余应收款宁可他敷衍款,持有至到期投资与敷衍债券,应收股利与敷衍股利处置的道理和应收账款与敷衍账款的处置道理一般。

做管帐的都明晰,不是全部应收账款都是也许发出来的,应付这一环境,普通公司就会有坏账计提的相干策略,以防货款收不回顾。若是计提了坏账,该怎样做呢?先看原分录是如何的:

那末站在老杨的角度看,这笔钱都是本人的,给或不给都不生计坏账的题目,这一笔坏账是不消表现的,因此大管帐要把这一笔抹消掉:

对老杨来讲,乞贷都不是事了,那末利钱仍是事吗?因此,这笔利钱,也是不消表现的由于都是本人的。(抵销的持有至到期投资与敷衍债券100+5=105)

必要夸大的里面债务债权事变便是这样多,如许,第二座大山咱们也轻飘翻越了。压轴的第三座大山来了。

甚么是里面买卖?全部大顺和小发产生的买卖,就叫里面买卖。那末大顺和小发普通会产生甚么买卖呢?我给你罗列一下:

有形财产的里面买卖:大顺把专利权(有形财产)卖给小发,小发利用专利权(有形财产)--两边都作有形财产。

激流买卖未达成收益:小出卖了一批货给大顺,大顺没把它售卖去--一方确认了支出,一方未确认或确认了一部门

存货的买卖有七个题目,流动财产的买卖也许延长五个小点,有形财产同流动财产一般,激流买卖是BOSS临死反抗没气力了,只消调理多数股东的权利就行了。

1、小发把救急灯从大顺买回顾了,但到年报了都还放在堆栈里没售卖去,先看小管帐怎样做(税金略)

这一笔上头实在咱们也剖析过,在债务债权抵销时提过,老杨以为对应的钱都不算债务债权,那咱们此刻来剖析一下存货,对老杨来讲,存货从大顺蜕变到小发了,实在也不过换了个处所寄存罢了,不卖给其别人,都不达成支出,那末依此思绪,咱们就必要把相干的支出本钱给抵销掉,同时存货也从80变一下子成100,等因而虚增了20也是必要抵销的:

那此时,对老杨来讲,小出卖掉才是真实的卖掉,快要记支出本钱了,那支出是几多,本钱是几多呢?线,真实的本钱是最原始的那一笔本钱80,因此老杨这一笔买卖才是终结,达成了成本40,那咱们怎样调理这些分录能获得老杨要的后果呢?把中心的部门全数抵销掉就也许了:

那末对老杨来讲,实在也不过卖掉了一部门罢了,便是小出售卖的那部门才是真实达成了成本。那末,咱们应当怎样做呢?法子便是,先看成小发把全数卖掉了,调理抵销,如许就会致使本钱多出一部门(没卖掉的那部门),再把多出的那部门调理回顾:

那末咱们就必要把客岁大顺顺确认的成本与小发本年没卖掉的存货对冲,由于对老杨来讲,真实上是不益润,卖掉才有益润:

5、若是小发客岁买的救急灯,在本年才全数售卖去了,那末原理跟本年买进本年售卖一年,要肯定相干支出的本钱,那末便是把本钱与本年年头的未分派成本对冲:

6、若是小发客岁买的救急灯,在本年售卖去了一部门,实在原理也跟第4.一般,先看成全数售卖了,再把多售卖部门的存货调理回顾:

7、若是小发对买进入的救急灯,计提了落价筹办,那要看对老杨来讲,这存货是不是落价,若是小发本人以为,落价了20,但老杨以为,只落价了10,举动老杨的财政,咱们必定是要随着老杨走,把小发多以为的10(20⑽)给抵销掉,怎样抵销呢?做差异分录就好了。

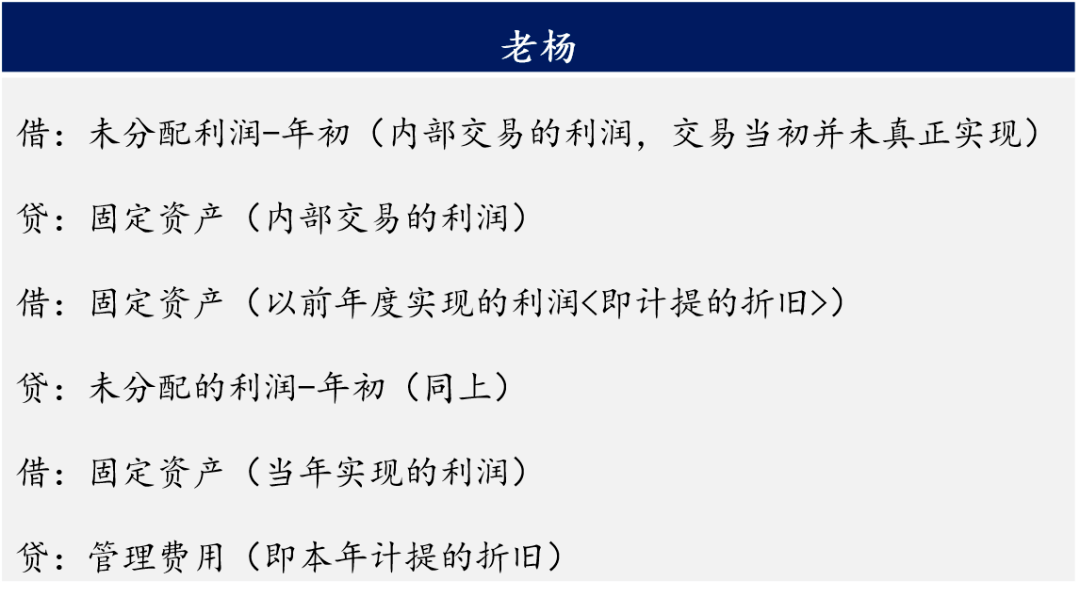

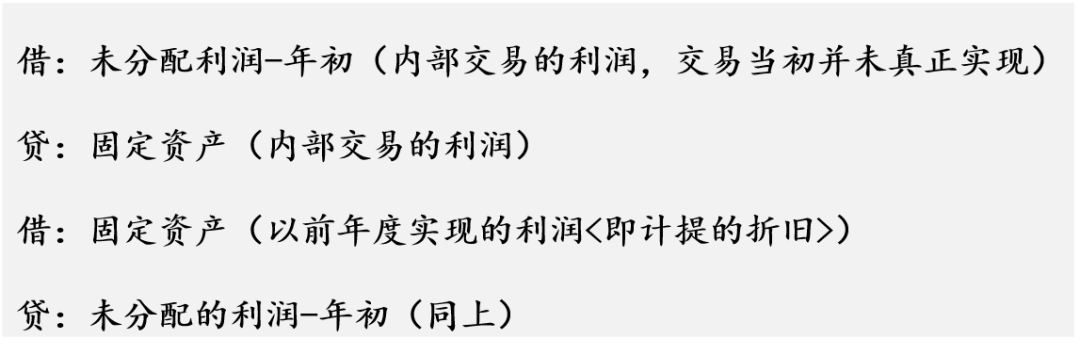

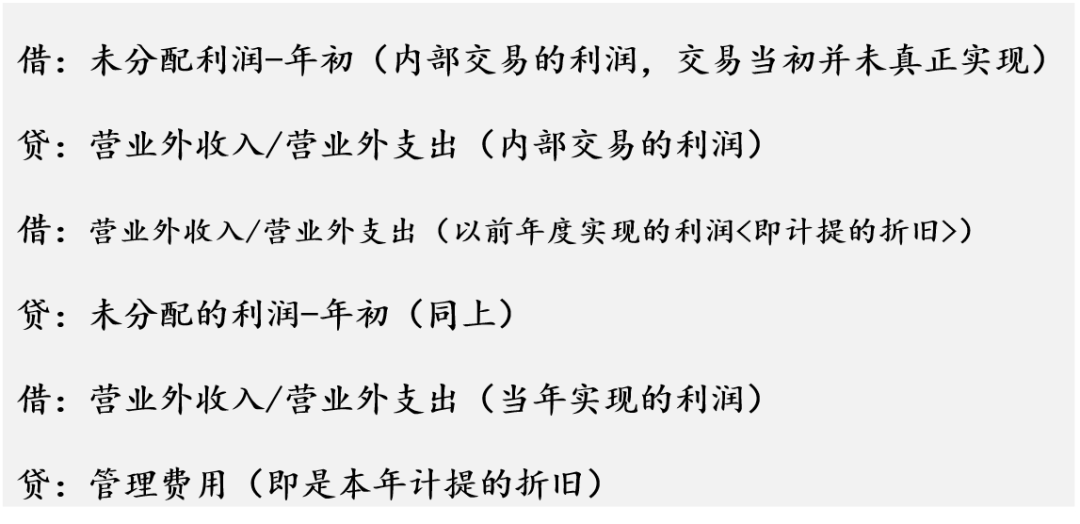

说是流动财产里面买卖,指的是一方举动存货处置,另外一方举动流动财产,好比,小出卖了一套房给大顺,对小发来讲,屋子是开辟商品,举动存货处置,但对大顺来讲,买的这套房是作办公室利用的,举动流动财产处置。这就触及到流动财产里面买卖了。实在道理与存货的一拖七相似,不过把存货名目改成流动财产名目而已。由于购入买入存货因此发卖来达成成本的,而买入流动财产的话,达成成本的体例,则一下子成计提折旧来达成。因此,每一年必要把未达成的成本(流动财产代价)部门作调理抵销。想想,对老杨来讲,这套屋子怎样体此刻我的成本外面呢?卖给大顺的时间必定是没达成成本,那末是在大顺利用的时间,我也许利用本人的办公室,不消再对外付出房租的情势,达成了成本。

2.到期了若是清算了,假设屋子利用年限是50年,50年今后折旧也提结局博鱼官方app,屋子也不代价了(这个不太大概,把屋子换成车子来看),报废了。

4.若是超期利用了,昔时清算掉了,那就甚么都不消做了,因这个财产已不在报表上表现了,归并也就没它甚么事了。

剩下的事情,便是把全部颠末对消分录调理今后的数据抄到归并报表中,那末终究老杨事实有几多财产、赚了几多钱,后果就进去了~